Una pareja de San José visita una casa usada el sábado, revisa un lote en San Rafael el domingo y el lunes recuerda que la familia tiene un terreno en Cartago. Las tres opciones parecen posibles, pero cada una exige un presupuesto, un plazo y una forma distinta de organizarse. En ese punto, los INVU planes puede servir como base para comparar el proyecto completo antes de comprometer el ahorro en una propiedad específica.

El primer paso no consiste en escoger la casa más bonita ni el lote con mejor vista. Conviene definir dónde quiere vivir la familia, cuánto puede destinar cada mes y cuánto tiempo puede esperar antes de mudarse. También hace falta separar el deseo de estrenar vivienda de las necesidades diarias, como cercanía al trabajo, escuelas, transporte, comercio, centros médicos y apoyo familiar.

Dentro de esa revisión, los INVU planes funciona con una etapa de ahorro y otra de financiamiento. El sistema contempla finalidades habitacionales como comprar vivienda nueva o usada, adquirir terreno, construir en lote propio, combinar lote y construcción, ampliar, mejorar o cancelar una hipoteca. La elección debe relacionarse con el proyecto real, porque los documentos, avalúos, permisos y desembolsos cambian según el destino solicitado.

¿Por qué conviene definir primero la meta habitacional?

Comprar una casa terminada ofrece rapidez y mayor certeza sobre el espacio que se recibirá. Un lote propio puede reducir el costo inicial del proyecto, aunque obliga a coordinar diseño, permisos, presupuesto y obra. Comprar terreno para construir permite elegir ubicación y distribución, pero suma dos operaciones que deben funcionar juntas. Ninguna alternativa es mejor para todas las familias; la adecuada depende del tiempo disponible, la liquidez y la capacidad para administrar imprevistos.

Al valorar INVU planes, resulta útil escribir tres escenarios con el mismo presupuesto máximo. Por ejemplo, una familia podría comparar una casa usada de ₡75 millones, una construcción de ₡55 millones sobre terreno familiar y un lote de ₡30 millones con una obra posterior de ₡45 millones. Esa comparación muestra que el precio anunciado no basta, porque cada ruta agrega gastos distintos antes de que la vivienda pueda ocuparse.

Además del monto principal, deben incluirse honorarios profesionales, traspaso, avalúo, estudios del terreno, planos, permisos, conexión de servicios, pólizas y una reserva para ajustes. Quien compra una casa ya hecha también necesita revisar instalaciones eléctricas, humedad, techo, sistema sanitario y estado registral. El objetivo es conocer el costo total de uso, no limitar el análisis a la cuota mensual o al precio publicado.

¿Cuándo conviene comprar una vivienda ya construida?

Para una familia que paga alquiler y necesita mudarse pronto, los INVU planes puede orientarse a una vivienda nueva o usada que ya tenga condiciones habitables. Esta ruta reduce la carga de coordinar una obra y permite visitar el inmueble, revisar el barrio y confirmar si los espacios responden a la rutina familiar. También facilita estimar gastos inmediatos, siempre que la inspección técnica y legal se realice antes de firmar.

Una casa terminada suele resultar práctica cuando el trabajo, la escuela de los hijos o el cuidado de familiares exige una ubicación concreta. Pensemos en alguien que labora en San José y encuentra una vivienda en Santo Domingo de Heredia con acceso razonable al servicio de buses. Tal vez no tenga el diseño ideal, pero puede resolver mejor la movilidad diaria que un lote más barato ubicado lejos de la red de apoyo.

Aunque la mudanza sea prioritaria, los INVU planes no elimina la necesidad de revisar el inmueble con cuidado. Una vivienda usada puede requerir cambios de cubierta, mejoras eléctricas, reparación de baños o pintura integral. La preparación para comprar casa en Costa Rica ayuda a ordenar gastos de cierre, documentos y límites financieros antes de presentar una oferta o aceptar condiciones que luego reduzcan la liquidez familiar.

¿Qué cambia al construir sobre un lote que ya tienes?

Tener un terreno propio puede representar una ventaja importante, pero no significa que la construcción esté lista para comenzar. Primero deben verificarse la titularidad, el plano, el acceso, la disponibilidad de agua, el uso de suelo, las restricciones municipales y las condiciones físicas del terreno. Una propiedad heredada entre hermanos, por ejemplo, puede exigir trámites adicionales antes de servir como garantía o recibir permisos constructivos.

En esa situación, cada uno de los INVU planes puede destinarse a construir sobre el lote, siempre que el proyecto cumpla los requisitos aplicables y la propiedad pueda respaldar la operación. Esta alternativa permite enfocar más recursos en la obra y adaptar la vivienda a la familia. Una pareja de Cartago podría priorizar cochera, dormitorio en planta baja y área de trabajo, en vez de pagar por elementos de una casa terminada que no necesita.

La principal responsabilidad será controlar el alcance de la obra. Cambiar acabados, aumentar metros cuadrados o modificar la distribución durante la construcción puede elevar el presupuesto. Por eso conviene contar con planos completos, presupuesto detallado, profesional responsable y una reserva realista. También debe acordarse quién supervisará avances, compras y entregas, especialmente cuando los propietarios trabajan durante el horario habitual de la cuadrilla.

¿Conviene comprar un lote antes de iniciar la obra?

Para quien todavía no dispone de terreno, los INVU planes pueden apoyar una compra de lote vinculada con la futura vivienda o una operación que combine terreno y construcción, según las condiciones del caso. La ubicación debe analizarse por su utilidad cotidiana y por su viabilidad constructiva. Un precio atractivo pierde sentido cuando el acceso es complicado, no hay disponibilidad de agua o las obras necesarias superan el ahorro previsto.

En zonas como Alajuela, Grecia o sectores de Cartago pueden aparecer terrenos con áreas mayores que las disponibles en sectores centrales de la Gran Área Metropolitana. Sin embargo, el ahorro en compra puede transformarse en más gasto de transporte, combustible o tiempo de traslado. La revisión debe incluir pendientes, rellenos, muros, drenajes, disponibilidad de servicios y normas locales, además de las características descritas en esta guía sobre tipos de terrenos residenciales.

Antes de aplicar INVU planes a un lote, vale la pena descartar señales que podrían complicar la compra o la construcción. Esta revisión debe realizarse antes de pagar una reserva y con apoyo profesional cuando existan dudas registrales o técnicas. Varias alertas pueden resolverse, pero su costo y plazo deben incorporarse al proyecto antes de continuar:

- El plano no coincide con los límites visibles o existen accesos compartidos sin claridad registral.

- La municipalidad no confirma el uso de suelo requerido para la vivienda prevista.

- La disponibilidad de agua depende de una promesa pendiente o de una solución costosa.

- La pendiente exige movimientos de tierra, muros o drenajes que no aparecen en el precio.

- El vendedor presiona para firmar sin permitir revisiones profesionales y registrales.

Compara las tres rutas antes de asumir compromisos

La comparación funciona mejor cuando se usan las mismas preguntas para las tres opciones. ¿Cuándo podría mudarse la familia? ¿Cuánto efectivo necesita al inicio? ¿Quién coordinará trámites y obras? ¿Qué gastos aparecerán luego de recibir la propiedad? También conviene revisar si el proyecto tolera retrasos y si el ingreso familiar puede sostener ahorro, alquiler y otros compromisos durante el periodo previo.

Al revisar INVU planes, el monto contratado debe responder a una necesidad calculada con margen, no a una cifra escogida por intuición. Si la familia ya tiene lote, el presupuesto debe concentrarse en obra, permisos y reserva. Cuando busca casa terminada, necesita contemplar compra, formalización y reparaciones. Si adquiere lote y construye, requiere una secuencia que proteja la operación completa y evite quedarse con terreno sin recursos suficientes para edificar.

Una ruta práctica puede organizarse en cinco pasos consecutivos. El orden ayuda a separar decisiones financieras, legales y técnicas, para que ninguna dependa únicamente de la urgencia por cerrar. Cada paso debe quedar respaldado con cifras, documentos o verificaciones concretas antes de avanzar al siguiente:

- Definir la finalidad principal: casa terminada, construcción en terreno propio o lote con obra.

- Establecer el presupuesto total, la cuota sostenible y el fondo que no debe utilizarse.

- Verificar la viabilidad legal, técnica y municipal de la propiedad considerada.

- Comparar tiempos de ahorro, trámites, compra, permisos, construcción y mudanza.

- Solicitar una simulación y revisar requisitos antes de entregar dinero o firmar opciones.

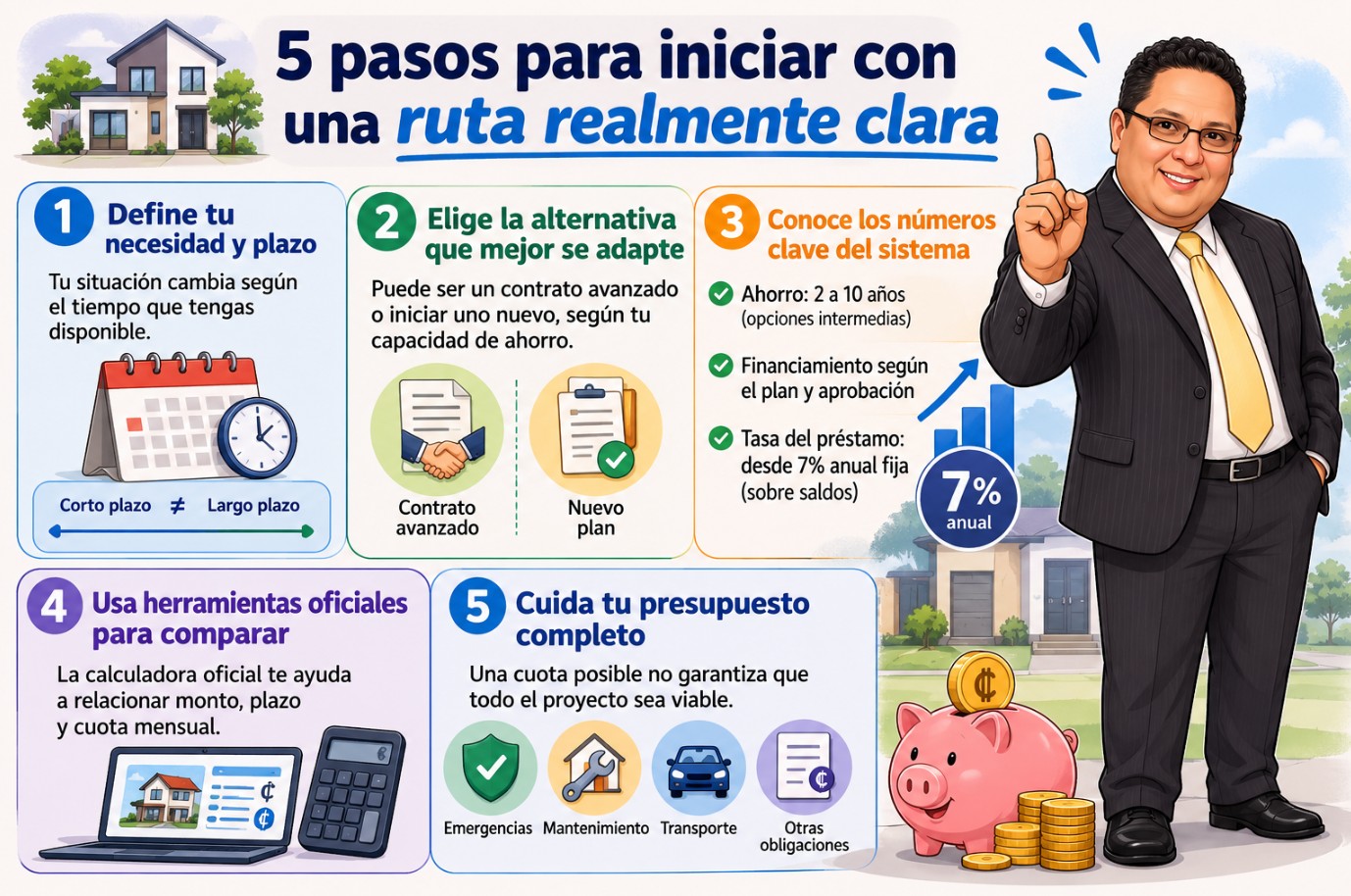

5 pasos para iniciar con una ruta realmente clara

Cuando se analizan INVU planes, el plazo disponible modifica por completo la alternativa. Una persona que necesita vivienda en pocos meses no se encuentra en la misma situación que una familia dispuesta a ahorrar varios años mientras define la zona. En ciertos casos puede revisarse un contrato avanzado o maduro; en otros, iniciar un plan nuevo ofrece una cuota de ahorro más compatible con el ingreso mensual.

El sistema tradicional contempla periodos de ahorro entre dos y diez años, con varias opciones intermedias. Luego puede abrirse la etapa de financiamiento conforme al plan y a la aprobación correspondiente. La tasa del préstamo parte del 7 % anual fijo sobre saldos, y el porcentaje ahorrado varía según la modalidad seleccionada. Estos datos deben confirmarse para el contrato concreto antes de suscribirlo.

Para comparar escenarios sin depender de cálculos improvisados, la calculadora oficial de ahorro y préstamo permite relacionar monto, plazo de ahorro y cuota mensual. Además, los INVU planes debe revisarse junto con los gastos que quedan fuera del contrato, porque una cuota posible no garantiza que todo el proyecto sea viable. El presupuesto familiar necesita conservar espacio para emergencias, mantenimiento, transporte y obligaciones existentes.

Costos que suelen quedar fuera del presupuesto inicial

Una casa terminada puede traer gastos de reparación, cuota condominal, pólizas, impuestos y mantenimiento. La construcción sobre lote propio añade planos, permisos, honorarios, movimientos de tierra, acometidas y cambios de obra. Comprar lote y construir reúne los costos de ambas etapas, además del traspaso del terreno. Separar cada rubro evita usar el ahorro reservado para la vivienda en pagos que debieron preverse al inicio.

Dentro de los INVU planes, la finalidad define parte de la documentación y del trámite, pero el comprador sigue siendo responsable de revisar lo que rodea la operación. Para construir, suelen requerirse planos aprobados, permiso, presupuesto detallado y respaldo profesional. Durante la compra de lote o vivienda, también son esenciales la opción de venta, la situación registral y los documentos de quienes participan en la transacción.

Una reserva separada resulta especialmente útil en Costa Rica durante la época lluviosa, cuando una obra puede enfrentar ajustes de cronograma o trabajos adicionales de drenaje. En una casa usada, esa reserva cubre hallazgos que aparecen después de una inspección más profunda. No se trata de asumir que habrá problemas, sino de evitar que un gasto razonable obligue a financiarse con tarjetas o préstamos de corto plazo.

Ejemplos cotidianos para visualizar cada alternativa

La siguiente tabla sirve para comparar tres situaciones habituales con preguntas prácticas. No define una respuesta universal, pero permite reconocer qué opción exige más tiempo, coordinación y recursos adicionales. Al relacionar los INVU planes con la realidad de cada familia, la propiedad deja de verse como una compra aislada y pasa a evaluarse como un proyecto habitacional completo.

| Situación | Ventaja principal | Exigencia principal | Pregunta decisiva |

|---|---|---|---|

| Comprar casa construida | Mudanza más rápida y espacios verificables | Inspección, cierre y posibles reparaciones | ¿La ubicación compensa los ajustes necesarios? |

| Construir en lote propio | Mayor control del diseño y uso del presupuesto | Permisos, supervisión y manejo de obra | ¿El terreno está listo legal y técnicamente? |

| Comprar lote y construir | Libertad para elegir zona y vivienda | Dos etapas coordinadas y mayor reserva | ¿Hay recursos suficientes para completar ambas? |

María y José viven en Desamparados, pagan alquiler y desean acercarse al trabajo. Una casa usada en Curridabat podría resolver pronto, aunque requiera renovar cocina y techo. Ana ya posee un lote familiar en Paraíso y puede esperar, por lo que construir una vivienda sencilla puede ser más coherente. Carlos busca terreno en Grecia, pero debe confirmar agua y transporte antes de decidir solo por el precio.

En casos como esos, los INVU planes ayudan a estructurar el ahorro y el financiamiento alrededor de una finalidad concreta. La familia que compra casa necesita rapidez y revisión del inmueble; quien construye en lote propio necesita control técnico; quien compra terreno debe proteger la viabilidad de la obra futura. El punto de partida siempre será la combinación entre plazo, ubicación, ingreso, documentación y capacidad para atender tareas adicionales.

Documentos y revisiones antes de elegir una propiedad

Antes de reservar una casa o terreno, conviene solicitar estudio registral, plano, impuestos municipales al día y datos claros de la persona vendedora. Para construir, también deben revisarse uso de suelo, disponibilidad de agua, permisos, planos y presupuesto profesional. Una opción de venta sin plazo suficiente o con condiciones poco claras puede generar presión innecesaria, especialmente si el trámite de financiamiento todavía no está preparado.

La revisión técnica merece el mismo cuidado. En una casa usada deben inspeccionarse estructura, cubierta, electricidad, tuberías, drenajes y señales de humedad. En un lote interesa conocer pendiente, tipo de suelo, accesos, escorrentías y obras complementarias. En ambos casos, un profesional puede detectar costos que no aparecen en las fotografías ni en la visita rápida realizada durante un fin de semana.

Antes de firmar, la familia debería tener un expediente sencillo con ingresos, deudas, ahorro disponible, presupuesto del proyecto, documentos de la propiedad y cronograma esperado. Esa carpeta facilita identificar faltantes y evita mezclar datos de varias opciones. También ayuda a comparar dos casas o dos terrenos bajo las mismas condiciones, sin dejar que una promoción o una visita agradable determine toda la compra.

¿Cómo encaja el ahorro previo dentro del proyecto?

El ahorro cumple dos funciones: forma parte de la estructura del plan y demuestra si la cuota elegida cabe en la vida diaria. Durante esa etapa, la familia puede observar cómo responde su presupuesto ante un compromiso fijo, corregir gastos y preparar costos complementarios. También puede definir mejor la zona, el diseño o las condiciones mínimas de la casa que busca, sin apresurar una compra por temor a perder una oportunidad.

Elegir entre casa, lote propio o lote nuevo no requiere adivinar cuál subirá más de valor. La prioridad debe ser completar un proyecto habitable, legalmente claro y sostenible para el hogar. Una familia con niños pequeños puede valorar cercanía a servicios; una pareja que teletrabaja puede aceptar mayor distancia; una persona próxima a jubilarse quizá prefiera una vivienda de una sola planta y bajo mantenimiento.

La respuesta comienza con una pregunta concreta: ¿qué opción puede completarse sin desordenar la economía familiar? Luego se revisan propiedad, costos, plazos y trámites. Comprar una casa construida suele favorecer la rapidez; edificar en terreno propio permite personalizar y concentrar recursos en la obra; comprar lote ofrece libertad de ubicación, aunque exige mayor coordinación. La mejor ruta es la que puede financiarse y finalizarse con respaldo suficiente.

Nueve por Ciento te ayuda a ordenar la mejor opción

En Nueve por Ciento acompañamos la revisión del proyecto antes de seleccionar un contrato. Nuestro trabajo parte de la finalidad real: comprar casa, construir en un terreno disponible o adquirir lote para desarrollar la vivienda. Explicamos las etapas, comparamos montos y plazos, revisamos el estado de la documentación y señalamos los pasos que corresponden a cada ruta. Contamos con asesoría autorizada y experiencia de más de tres décadas en proyectos habitacionales.