Una tarde cualquiera, después de pagar el súper, la gasolina y un par de recibos, muchas familias en Costa Rica se sientan a hacer números con la quincena que queda y a preguntarse si de verdad ya pueden pensar en vivienda propia. En ese momento, la calculadora INVU deja de verse como una herramienta de nuestro sitio y empieza a funcionar como un apoyo vital para revisar si el proyecto cabe en la realidad del hogar sin poner todo patas arriba.

La compra de una casa casi nunca se complica por falta de ganas. Lo que suele enredar la decisión es no tener una idea limpia de cuánto se puede asumir sin ahogarse en el intento, sin quedar tallado a final de mes y sin depender de que cada ingreso extra salga exactamente como se espera. Cuando no existe esa claridad, cualquier cuota puede sonar razonable por unos minutos, pero después la cuenta completa cuenta completa empieza a pasar factura.

Por eso, nuestra calculadora INVU conviene tanto antes de iniciar trámites o ilusionarse con una propiedad específica. Su utilidad está en obligar a mirar el panorama completo: cuánto hay disponible, cuánto se puede ahorrar con constancia, qué plazo se siente llevadero y qué tan estable es el ingreso que va a sostener la meta. Esa pausa previa, que parece sencilla, muchas veces evita decisiones apuradas que luego se vuelven cuesta arriba.

Planificar evita cuotas que aprietan en el mes real

Planificar no le quita emoción al proyecto de casa propia; más bien lo acomoda. Quien hace números con tiempo entiende mejor qué monto tiene sentido y cuál ya empieza a comprometer gastos que no desaparecen solo porque apareció una oportunidad de compra. Ahí entran rubros muy ticos y muy cotidianos: el recibo de la luz, la escuela, la gasolina, el arreglo del carro, una cita médica inesperada o ese mes en que el presupuesto se aprieta más de lo normal.

Cuando se usa la calculadora INVU con calma, el escenario cambia por completo. En lugar de preguntar únicamente “¿será que sí me alcanza?”, la persona empieza a revisar “¿cuánto puedo sostener de verdad sin poner la casa a correr todos los meses?”. Esa diferencia parece pequeña, pero cambia la calidad de la decisión. Una cuota no debería verse bonita solo en una tarde optimista; debería acomodarse bien incluso en una semana movida.

Además, planificar ayuda a quitarle ruido a las emociones. Es normal entusiasmarse con una casa bien ubicada, con patio, con espacio para la familia o cerca del trabajo. Sin embargo, ese entusiasmo se puede volver una mala guía si no viene acompañado por números claros. La idea no es enfriar el sueño, sino darle una estructura que permita avanzar con más tranquilidad y menos improvisación.

Lo que una simulación aclara antes del paso grande

Una simulación bien usada sirve para hacer visibles cosas que, a simple vista, no siempre se notan. Por ejemplo, puede mostrar que el monto deseado luce atractivo en teoría, pero exige una cuota que recorta demasiado el margen del hogar. También puede enseñar lo contrario: que con un ajuste razonable en el plazo o con un poco más de ahorro previo, el proyecto empieza a verse mucho más ordenado y alcanzable.

En esa revisión, la calculadora INVU se vuelve valiosa porque permite comparar escenarios sin casarse con uno solo de entrada. Eso es clave en una decisión grande. No todo se resuelve escogiendo el plan que parece más rápido ni el que promete la cuota más baja; lo sensato es revisar cuál combinación deja respirar al presupuesto y cuál obliga a caminar siempre con el agua al cuello. La simulación ayuda a ver ese matiz antes de comprometerse.

También deja una lección práctica que muchas veces pasa de largo: no siempre conviene apuntar al monto más alto que aparenta ser posible. En más de un caso, una alternativa un poco más conservadora permite sostener el plan con menos tensión, conservar un ahorro de respaldo y llegar al final del mes sin esa sensación de que todo quedó colgando de un hilo. Esa serenidad vale mucho más que una decisión tomada solo por impulso.

Errores comunes al calcular con la plata del hogar

Uno de los errores más frecuentes es revisar una cuota aislada y compararla únicamente con el salario del mes, como si el resto del presupuesto no existiera. La vida real no funciona así. El ingreso convive con gastos fijos, compras variables y obligaciones que se repiten aunque cambie la meta financiera. Por eso, mirar una cifra sin relacionarla con la dinámica completa del hogar suele dar una sensación engañosa de comodidad.

En ese punto, la calculadora INVU ayuda justamente porque obliga a dejar de pensar en abstracto. Ya no se trata de ver una suma que “suena manejable”, sino de preguntarse si esa suma resiste el día a día cuando caen todos los pagos juntos, cuando hay que comprar útiles, cuando toca mantenimiento del carro o cuando una salida de plata aparece sin avisar. Una decisión de vivienda debería soportar la rutina, no solo un mes particularmente bueno.

Otro error común consiste en basar todo el plan en ingresos extra o en expectativas demasiado optimistas. Hay hogares que cuentan con bonos, comisiones o trabajos adicionales, y eso puede aportar mucho, pero no siempre conviene tomarlo como base permanente. Cuando el proyecto depende por completo de esa entrada variable, cualquier cambio pequeño desordena la ruta. Es mejor construir la decisión sobre lo estable y dejar lo adicional como un alivio, no como el único salvavidas.

¿Cómo saber mi nivel de pagos?

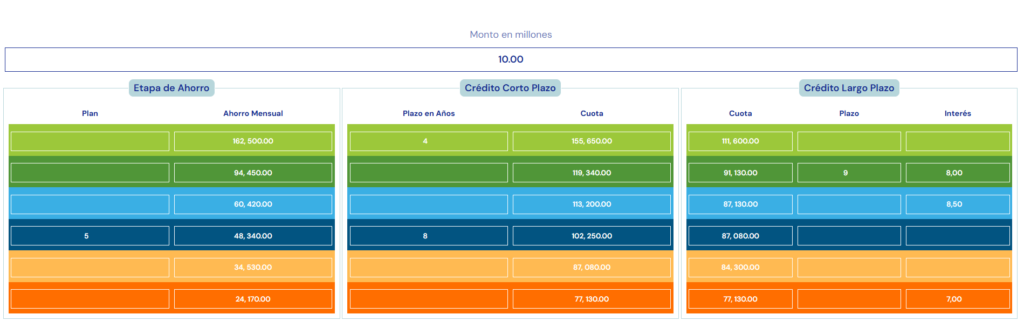

Antes de abrir la herramienta y empezar a probar cifras, conviene ordenar tres escenarios posibles. En esa etapa, la calculadora INVU rinde mucho más cuando ya existe una opción conservadora, una intermedia y una más ambiciosa sobre la mesa, porque la decisión no se queda pegada a un solo número. Ver esas diferencias con calma ayuda a llegar a la simulación con preguntas más precisas y con expectativas mejor acomodadas.

| Escenario | Cómo está el hogar | Qué revisar primero | Señal de alerta |

|---|---|---|---|

| Conservador | Ingreso estable, ahorro corto y gastos fijos altos | Una cuota que deje margen para imprevistos | Querer correr sin respaldo |

| Intermedio | Ingreso estable, ahorro creciendo y orden en el presupuesto | Relación entre plazo y comodidad mensual | Elegir el monto solo por emoción |

| Activo | Dos ingresos, ahorro sólido y meta definida | Ritmo de ahorro y momento adecuado para avanzar | Depender de ingresos variables como base |

Después de comparar así, la calculadora INVU gana mucho más sentido. La herramienta deja de ser una pantalla con números y pasa a funcionar como una referencia útil para decidir qué escenario tiene más lógica para la realidad de la familia.

No todas las personas necesitan avanzar de una vez ni todas están en el mismo punto. A veces, ordenar las opciones con este tipo de contraste baja la ansiedad y mejora toda la toma de decisiones. También deja claro que cambiar de escenario no es retroceder: si una familia descubre que hoy le acomoda más la ruta intermedia o la conservadora, lo sensato es proteger la meta y avanzar con una base sana, aunque eso implique ir un poco más despacio.

Señales para ajustar monto plazo y ahorro a tiempo

Hay señales que conviene reconocer antes de seguir adelante. Cuando la persona hace la simulación y nota que la cuota deja al hogar sin margen, cuando la meta depende de un ingreso extraordinario que no siempre entra o cuando el ahorro previo todavía va muy corto, lo sensato es ajustar a tiempo. Esa lectura funciona como una alarma útil, no para frenar el sueño, sino para enderezar la ruta antes de que el compromiso resulte muy duro.

Estas alertas ayudan a detectar cuándo vale la pena hacer un alto y replantear el plan. En ese punto, la calculadora INVU también sirve para confirmar si el ajuste debe ir por monto, por plazo o por ahorro previo:

- La cuota proyectada obliga a tocar el ahorro de respaldo casi todos los meses.

- El escenario solo funciona si aparecen extras que no son seguros.

- El monto deseado deja al hogar con muy poco espacio para gastos variables.

- El ahorro previo avanza, pero todavía no acompaña el ritmo de la meta.

Hacer ese ajuste a tiempo tiene una ventaja enorme: permite seguir avanzando sin improvisar. En muchos casos, la calculadora INVU deja claro que el cambio correcto consiste en bajar el monto o en esperar un poco más para fortalecer el ahorro y ordenar mejor el presupuesto familiar. Para reforzar esa parte del proceso, resulta útil revisar estas formas prácticas de ahorrar para vivienda, donde se proponen hábitos concretos que ayudan a sostener la meta sin convertirla en una carga diaria.

5 pasos para usar mejor la simulación con tu familia

Para que la simulación sirva de verdad, hace falta llegar con un mínimo de orden previo. No se trata de sentarse a probar números al azar, sino de poner sobre la mesa la información que define si el proyecto está acomodado o no. Cuando la familia hace ese trabajo antes, la herramienta deja de ser una curiosidad y se vuelve una base mucho más útil para tomar decisiones con cabeza fría.

- Anota los gastos fijos reales del hogar y no solo los más obvios.

- Separa el ahorro que ya existe del ahorro que apenas se desea lograr.

- Define cuál cuota se siente sostenible incluso en un mes apretado.

- Compara más de un plazo antes de inclinarte por uno solo.

- Deja por escrito qué monto objetivo piensas poder pagar con calma.

Con ese orden previo, la calculadora INVU se aprovecha mejor porque cada escenario aparece dentro de un contexto real. Ya no se mira una cuota como un dato suelto, sino como parte de una vida cotidiana con recibos, transporte, alimentación y metas paralelas.

Ese paso también reduce roces dentro de la familia, porque todos conversan sobre la misma base y no sobre expectativas distintas que luego chocan entre sí. Además, vale la pena revisar la simulación más de una vez y en momentos distintos, no solo cuando el mes viene liviano, para entender qué ruta se sostiene de verdad cuando la rutina vuelve a su ritmo normal.

Cuando el plazo se ve tuanis conviene pensarlo bien

En pantalla, un plazo más largo puede verse muy tuanis porque baja la presión mensual y hace que el plan parezca mucho más cómodo. Sin embargo, esa comodidad inicial no debería revisarse de forma aislada. Un plazo amplio puede aliviar la cuota, sí, pero también puede extender el compromiso de una manera que luego compita con otras metas familiares. El punto no es descartar esa opción, sino examinarla con calma y sin dejarse llevar solo por el alivio del momento.

Ahí es donde la calculadora INVU aporta muchísimo valor, porque permite jugar con distintos escenarios sin tomar una decisión definitiva de una vez. Al comparar combinaciones de monto, ahorro y plazo, la persona puede ver qué tanto cambia el equilibrio mensual y qué ruta se siente más sana para su realidad. Esa posibilidad de contrastar evita escoger por impulso una alternativa que solo se ve cómoda en la primera revisión.

También conviene recordar que un plan manejable no es necesariamente el de cuota más baja. A veces, una diferencia moderada en el aporte mensual deja mejor acomodado el proyecto y evita arrastrarlo más de la cuenta. La decisión correcta depende del momento de cada hogar, no de una regla universal. Lo valioso de simular varios escenarios está en que permite escoger con una lógica más limpia y menos emocional.

¿Cómo hablar en casa antes de elegir un plan nuevo?

La conversación en familia no debería arrancar con la casa soñada, sino con la realidad que va a sostener esa compra. Hace falta hablar de ingresos, gastos, deudas, cambios posibles en el trabajo y disposición para ahorrar con constancia. Suena menos emocionante, pero es mucho más útil. Cuando esos temas se dejan por fuera, el proyecto se apoya en supuestos que después pueden causar roces o decisiones apresuradas.

En ese diálogo, la calculadora INVU funciona como un punto común. En vez de discutir ideas sueltas, todos pueden revisar escenarios concretos y entender qué pasa si se ajusta el monto, si se espera un poco más o si se prioriza un plazo distinto. La herramienta ordena la decisión y evita que cada persona imagine un esfuerzo diferente. Así se vuelve más fácil jalar parejo y acordar una ruta que de verdad tenga sentido para todos.

Hablar claro también permite reconocer algo muy sano: a veces el mejor paso es no correr. Si la familia detecta que aún falta fortalecer el ahorro, ordenar ciertas deudas o consolidar mejor los ingresos, lo inteligente no es forzar el plan para “salir de eso” de una vez. Lo inteligente es cuidar la meta y llegar a ella con más respaldo. Esa paciencia suele ahorrar más problemas que cualquier decisión tomada con prisa.

Revisar escenarios da más claridad antes de avanzar

Antes de iniciar cualquier gestión formal, conviene haber probado varios caminos y no solo el más atractivo a primera vista. Un escenario principal, uno un poco más conservador y otro intermedio suelen dar una visión bastante más completa de la realidad. Al hacer esa comparación, la persona no solo entiende mejor qué cuota podría asumir, sino también qué nivel de flexibilidad conserva para responder a imprevistos sin desordenar todo lo demás.

La calculadora INVU además deja una ventaja adicional: enseña a hacer mejores preguntas. Quien ya exploró varios escenarios sabe qué necesita consultar, cuál ajuste tendría más lógica y dónde podría estar el punto sensible del presupuesto. Esa claridad sirve mucho para conversar con más seguridad y para evitar que la decisión se base en una idea demasiado general o en una expectativa que no termina de cuajar con la realidad.

Junto con esa revisión, puede ser útil mirar esta ruta práctica para comprar casa en Costa Rica, porque amplía la conversación hacia otros temas que también influyen en la decisión, como el tipo de inmueble, el ahorro de emergencia y el orden general del presupuesto. Así, la simulación no queda aislada, sino integrada a una visión más completa del proceso.

Junto con la calculadora INVU, la guía del CFPB sobre presupuesto para comprar casa recuerda que no todo se reduce a la cuota mensual y que también conviene revisar pago inicial, gastos de cierre y margen de seguridad. Esa mirada más amplia complementa muy bien la simulación y evita que el análisis se quede corto justo donde más claridad hace falta.

Hábitos simples para ordenar mejor tu meta de vivienda

En Nueve Por Ciento sabemos que comprar casa no se resuelve solo con ganas; se resuelve con números claros, con una ruta ordenada y con acompañamiento profesional para tomar una buena decisión. Como especialistas en soluciones INVU, te ayudamos a revisar tu escenario con seriedad, a entender qué plan se ajusta mejor a tu presupuesto y a valorar cada paso sin enredarte con expectativas que después se vuelven difíciles de sostener.

Si ya estás valorando opciones, en Nueve Por Ciento podés empezar con nuestra calculadora INVU para comparar escenarios con más claridad y llegar mejor preparado a la consulta de viabilidad conmigo, Ricardo Díaz Audino. Después de hacer tu simulación, quedamos a la orden para orientarte como corresponde, explicarte tus alternativas y ayudarte a encontrar una ruta que de verdad se acomode a tu realidad y a la meta que querés alcanzar.