Una familia encuentra una casa que sí encaja con su presupuesto, pero el vendedor necesita cerrar en pocos meses. En ese escenario, INVU Costa Rica deja de ser una referencia general y pasa a ser una decisión concreta: iniciar un plan nuevo, adquirir uno avanzado o valorar un contrato maduro. La opción correcta depende del tiempo disponible, el ahorro reunido y la capacidad para asumir los pagos posteriores.

El entusiasmo por la propiedad puede llevar a mirar únicamente la cuota mensual. Sin embargo, una compra cercana también exige considerar el desembolso para adquirir el contrato, el ahorro pendiente, los gastos legales, el avalúo, los seguros y cualquier diferencia entre el precio de venta y el monto financiable. Comparar ambas rutas con todos esos rubros evita comprometer dinero en una alternativa que no coincide con la operación completa.

Por esa razón, las alternativas de INVU Costa Rica no deberían compararse según cuál suena más rápida. Un plan nuevo puede ser conveniente cuando existe tiempo para construir el ahorro con calma, mientras uno maduro puede responder mejor cuando la propiedad ya está definida y la compra necesita avanzar pronto. La prioridad está en unir fecha, monto, cuota y reserva disponible en una sola estructura financiera.

¿Qué cambia al elegir un plan nuevo o uno ya maduro?

Como punto inicial, conviene definir cuándo se necesita el dinero antes de comparar contratos. Si la compra puede esperar varios años, iniciar un plan nuevo permite escoger el monto y distribuir el ahorro según la capacidad mensual. Esa alternativa da espacio para fortalecer la prima, corregir deudas pequeñas y preparar documentos. A cambio, exige completar el periodo pactado antes de pasar a la etapa de financiamiento.

En cambio, quien busca una opción de INVU Costa Rica y ya tiene una vivienda identificada puede necesitar una ruta más corta. Por su parte, el contrato maduro ya cumplió las condiciones de ahorro y tiempo correspondientes, aunque todavía debe pasar por la revisión y aprobación aplicables. Su ventaja principal no es eliminar trámites, sino reducir la espera asociada con comenzar un contrato sin recorrido previo.

También existe una zona intermedia. Los contratos avanzados pueden contener ahorro acumulado, meses cumplidos o una combinación de ambos elementos. No todos están cerca de la etapa de préstamo ni todos sirven para cualquier monto. Previo a pagar por ese avance, hace falta confirmar cuánto recorrido aporta realmente, qué falta por completar y si el plazo restante coincide con la negociación de la propiedad.

El tiempo de compra define la opción más conveniente

Cuando faltan varios años para comprar, un plan nuevo de INVU Costa Rica puede preservar mayor liquidez al inicio. La persona elige una cuota coherente con sus ingresos y construye el ahorro sin entregar de inmediato una suma elevada por un contrato existente. Esta ruta suele encajar con proyectos todavía abiertos, como decidir zona, tipo de vivienda o presupuesto final.

Si el vendedor concede pocos meses, el análisis cambia por completo. Un contrato maduro puede acercar la solicitud de financiamiento, pero esa cercanía debe comprobarse con documentos y fechas. La propiedad también necesita estar lista para el trámite, con datos registrales claros, un precio definido y condiciones de venta que permitan completar avalúo, expediente, aprobación y formalización sin depender de plazos demasiado ajustados.

Aun cuando la urgencia sea real, una alternativa de INVU Costa Rica no debe elegirse por presión del anuncio o del propietario. Comprar un contrato más avanzado tiene sentido cuando el tiempo ganado compensa el pago adicional y el monto se ajusta a la vivienda. Si el contrato obliga a cubrir una diferencia amplia o deja al comprador sin reserva, la rapidez puede terminar debilitando toda la operación.

El desembolso inicial cambia entre ambas alternativas

Una comparación completa debe separar tres salidas de dinero: lo que se paga ahora, lo que seguirá aportándose durante el ahorro y lo que corresponderá durante el préstamo. En un plan nuevo, el desembolso inicial suele concentrarse en la primera cuota y los aportes posteriores. En uno avanzado o maduro puede existir un pago adicional relacionado con el ahorro acumulado, el tiempo recorrido y las condiciones de cesión.

Al analizar un plan de INVU Costa Rica, conviene mantener fuera del contrato una reserva para gastos de compra y vida diaria. Esa reserva puede cubrir honorarios, avalúo, seguros, mudanza, reparaciones básicas, depósitos de servicios o semanas con ingresos menores. Entregar todo el efectivo disponible para acelerar el plan reduce la capacidad de responder ante ajustes normales que aparecen antes o después de recibir la propiedad.

Estos puntos permiten detectar si el desembolso inicial mantiene un equilibrio razonable:

- El pago por adquirir el contrato no consume el fondo de emergencia.

- El ahorro pendiente cabe en el presupuesto sin depender de ingresos extraordinarios.

- Los gastos legales y de formalización ya tienen una fuente definida.

- La diferencia entre precio y financiamiento puede cubrirse sin otra deuda costosa.

- Después de la compra queda margen para mantenimiento y ajustes de la vivienda.

La cuota mensual debe sostenerse sin usar reservas

Dentro de un plan de INVU Costa Rica, una cuota atractiva solo es útil cuando puede mantenerse durante meses normales. Para comprobarlo, conviene revisar ingresos recurrentes y obligaciones estables, no bonos ocasionales ni pagos extraordinarios. La cuota debería convivir con alquiler, alimentación, transporte, educación, salud y deudas existentes sin obligar a usar tarjetas o retirar dinero destinado a emergencias.

Otro punto relevante es la etapa posterior. Terminar el ahorro no elimina las obligaciones; abre la ruta hacia el préstamo. Por ello, la comparación debe incluir la cuota futura, el plazo de cancelación, los seguros y los costos propios de la vivienda. Una casa en condominio, por ejemplo, puede sumar cuotas comunes que cambian el presupuesto mensual y reducen el margen inicialmente previsto.

A través de las condiciones oficiales del Sistema de Ahorro y Préstamo, es posible comprobar que el esquema contempla una etapa de ahorro y otra de financiamiento. Al valorar una opción de INVU Costa Rica, esa estructura debe verse completa. Una alternativa puede resultar cómoda durante el ahorro, pero poco conveniente si la obligación posterior queda demasiado cerca del límite mensual del hogar.

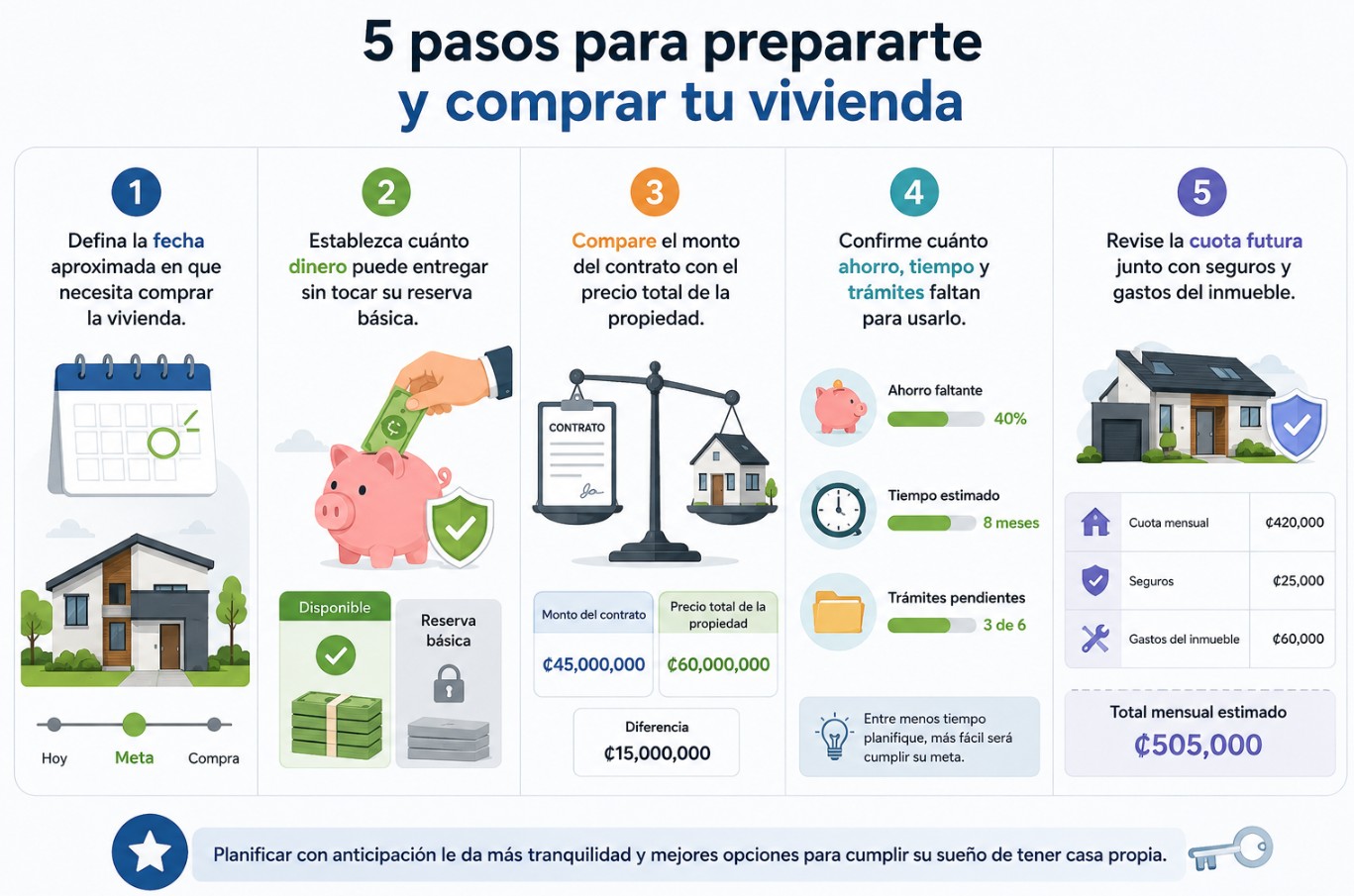

5 pasos para escoger la modalidad más adecuada

Como paso previo a firmar o transferir dinero, resulta útil ordenar la decisión con una secuencia que obligue a comparar la operación completa. El objetivo no es llenar formularios por rutina, sino descartar pronto las opciones que no coinciden con el plazo, el monto o la propiedad. Estos cinco pasos ayudan a separar una oportunidad real de una alternativa que solo parece rápida.

- Defina la fecha aproximada en que necesita comprar la vivienda.

- Establezca cuánto dinero puede entregar sin tocar su reserva básica.

- Compare el monto del contrato con el precio total de la propiedad.

- Confirme cuánto ahorro, tiempo y trámites faltan para usarlo.

- Revise la cuota futura junto con seguros y gastos del inmueble.

Después de completar la secuencia, las modalidades de INVU Costa Rica pueden compararse con mayor precisión. Si la compra no tiene una fecha cercana, el plan nuevo suele ofrecer más flexibilidad y menor desembolso inicial. Si existe una propiedad concreta y un plazo razonable para formalizar, un contrato avanzado o maduro puede aportar valor, siempre que su estado y costo estén claramente respaldados.

La decisión también debe contemplar la posibilidad de no comprar todavía. Posponer una operación puede ser preferible cuando el contrato no cubre el monto necesario, la vivienda tiene documentos pendientes o el pago inicial elimina la reserva familiar. Rechazar una opción inadecuada no significa perder el proyecto; permite conservar recursos para una alternativa mejor vinculada con la capacidad real del hogar.

Una comparación directa antes de firmar el contrato

La siguiente tabla sirve para contrastar un plan nuevo, uno avanzado y uno maduro antes de elegir un plan de INVU Costa Rica como ruta de compra. Su utilidad está en reunir tiempo, desembolso y nivel de preparación en una misma revisión. No sustituye el estudio documental del contrato, pero ayuda a identificar cuál modalidad merece avanzar y cuál debería descartarse antes de comprometer dinero.

| Modalidad | Tiempo habitual de preparación | Desembolso inicial | Conviene cuando |

|---|---|---|---|

| Plan nuevo | Requiere completar el ahorro pactado | Menor al inicio y distribuido en cuotas | La compra puede esperar y se busca flexibilidad |

| Plan avanzado | Ya contiene parte del recorrido | Incluye valor del avance y saldo pendiente | Se desea reducir espera sin exigir uso inmediato |

| Plan maduro | Cumplió condiciones esenciales de ahorro y tiempo | Puede requerir una suma mayor por el contrato | Existe una compra cercana y capacidad para formalizar |

Una tabla no muestra por sí sola la calidad del contrato. Dos planes avanzados pueden tener el mismo monto y diferir en pagos pendientes, regularidad, fecha estimada de maduración o costo de adquisición. De igual manera, dos contratos maduros pueden responder a finalidades distintas o requerir verificaciones adicionales. Cada alternativa debe revisarse con estado actualizado y documentos que permitan confirmar lo ofrecido.

En una compra cercana, el contrato de INVU Costa Rica debe relacionarse con una propiedad específica. El precio, el avalúo, las condiciones registrales y el plazo del vendedor influyen tanto como el contrato. Por eso, revisar los documentos necesarios para formalizar la compra ayuda a detectar si la vivienda está preparada para avanzar o si todavía existen pendientes capaces de retrasar el expediente.

El plan avanzado funciona como una opción intermedia

La modalidad avanzada resulta útil cuando empezar de cero tomaría demasiado tiempo, pero adquirir un contrato maduro exige un desembolso que el comprador prefiere no asumir. Su valor proviene del recorrido acumulado, no solo del nombre. Hace falta revisar cuántas cuotas están cubiertas, cuánto tiempo falta, cuál es el saldo y qué pasos se necesitan antes de solicitar el financiamiento.

Para quien compara planes de INVU Costa Rica, esta modalidad puede ofrecer un balance entre rapidez y liquidez. Aun así, no debe comprarse únicamente porque tenga varios meses pagados. El avance debe acercar de forma real la fecha de compra y guardar relación con el monto necesario. Incluso una alternativa barata que queda lejos de madurar puede aportar menos que otra con mayor costo, pero mejor alineada con la propiedad.

La revisión de un contrato avanzado para comprar pronto permite entender por qué el tiempo ganado debe compararse con el pago exigido. También conviene confirmar si el vendedor del contrato tiene facultad para cederlo, si los pagos aparecen registrados y si existen atrasos o ajustes que modifiquen la fecha prevista. Sin esas comprobaciones, el supuesto beneficio puede quedar reducido.

Revisar el contrato evita gastos y dudas posteriores

Previo a pagar por un contrato de INVU Costa Rica, hace falta una revisión centrada en datos verificables. Deben confirmarse titularidad, monto contratado, plan vigente, cuotas pagadas, saldo pendiente, atrasos, cambios realizados y estado de maduración. Además, el comprador necesita entender cómo se realizará la cesión, qué pagos corresponden y cuáles pasos siguen después de quedar registrado como nuevo titular.

El precio solicitado por el contrato merece una revisión separada. No basta con saber cuánto ahorro contiene; también importa cuánto tiempo aporta y qué tan cerca deja a la persona de utilizar el financiamiento. El valor adicional debería relacionarse con un beneficio concreto. Cuando la suma pagada por el avance supera lo que la urgencia justifica, iniciar un plan nuevo puede conservar más recursos para la compra.

Otro aspecto clave en los planes de INVU Costa Rica es la finalidad del financiamiento. Comprar vivienda, construir, ampliar, mejorar o cancelar una hipoteca implica documentos y topes distintos. Aunque parezca atractivo, el contrato puede no encajar con el proyecto previsto. Confirmar la finalidad antes de cerrar evita descubrir más adelante que el monto, la propiedad o los requisitos no corresponden con la operación que se desea realizar.

Señales para decidir antes de comprar una vivienda

Una decisión sólida reúne varias condiciones al mismo tiempo. La vivienda tiene precio y documentos claros, el contrato coincide con el monto requerido, el pago inicial conserva una reserva y la cuota futura puede sostenerse. Cuando alguno de esos elementos falla, conviene detener la firma. El objetivo no es acelerar por acelerar, sino entrar a una obligación que pueda cumplirse durante todo el plazo.

Cuando esas condiciones se cumplen, un plan de INVU Costa Rica puede facilitar una compra con estructura y fechas definidas. El plan nuevo aporta mayor preparación cuando existe tiempo; el avanzado reduce parte de la espera; el maduro acerca la etapa de solicitud. Ninguna modalidad es superior en todos los casos. La mejor es la que coincide con el calendario de compra, el dinero disponible y la capacidad mensual.

También debe existir claridad sobre el siguiente paso. Una persona lista para avanzar conoce cuánto necesita, qué modalidad busca, cuánto puede entregar y qué propiedad quiere financiar. Llegar a una asesoría con esos datos permite comparar escenarios concretos, revisar contratos disponibles y descartar opciones sin utilidad. Esa preparación transforma una búsqueda general en una solicitud orientada a una compra posible.

Nueve Por Ciento le ayuda a elegir la ruta adecuada

Como asesores autorizados del INVU: Nueve Por Ciento, revisamos cada caso relacionado con INVU Costa Rica con enfoque directo en la compra. Comparamos plan nuevo, avanzado y maduro según la fecha en que usted necesita utilizar el financiamiento, el dinero disponible para adquirir el contrato y la cuota que puede sostener. También verificamos el estado del plan, el monto, el ahorro acumulado y los pasos necesarios para continuar sin depender de promesas generales.

- Comparamos modalidades según urgencia, presupuesto y propiedad.

- Revisamos monto, cuotas, avance, saldo y estado del contrato.

- Explicamos el traspaso y los pagos asociados antes de firmar.

- Organizamos los pasos previos a la solicitud de financiamiento.

- Acompañamos la elección con seguimiento directo y autorizado.

Nuestro acompañamiento está diseñado para que usted pase de comparar alternativas a elegir una ruta concreta. Si ya tiene una vivienda identificada, revisamos si el contrato disponible coincide con el precio, el plazo del vendedor y los gastos de formalización. Si todavía está preparando la compra, estructuramos un plan nuevo o avanzado que preserve su estabilidad mensual. La meta es que cada pago tenga una función clara dentro del proyecto y que usted avance con documentación, números y responsabilidades bien definidos.