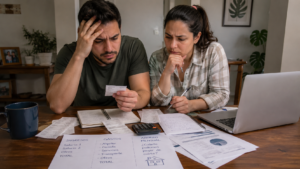

Una pareja llega a la casa después de trabajar, abre la computadora y vuelve a revisar el monto que quiere solicitar para comprar una vivienda en Heredia. Ya no está en la etapa de averiguar qué existe; ahora necesita confirmar si prestamos del INVU Costa Rica realmente calza con su cuota posible, su ahorro mensual y el plazo que puede sostener sin sacrificar la tranquilidad de la familia.

A estas alturas, el detalle manda. Saber que existe una tasa fija, una etapa de ahorro o respaldo estatal no alcanza para firmar con calma. Además, conviene entender qué se firma, qué monto se puede pedir, qué pasa si el plan se atrasa y cuál ruta conviene más. Dentro de esa revisión, los planes del ministerio de vivienda INVU suelen evaluarse mejor cuando la meta ya tiene nombre, zona, precio aproximado y urgencia.

Antes de elegir, revise si el plan calza de verdad

La última revisión no debería partir del entusiasmo por la casa, sino de la capacidad real de pagar la cuota de ahorro sin depender de ingresos extraordinarios. Al valorar prestamos del INVU Costa Rica con seriedad, conviene separar el presupuesto familiar en gastos fijos, deudas vigentes, ahorro disponible y margen para emergencias. Ese ejercicio muestra si el plan elegido puede mantenerse durante todo el periodo pactado.

Hace falta también confirmar si el monto deseado responde al proyecto completo. Comprar una casa lista no exige la misma preparación que adquirir lote y construir, remodelar o cancelar una hipoteca vigente. Cada finalidad puede tener topes, requisitos y documentos distintos. Por eso, antes de firmar, la pregunta central no es si el sistema suena atractivo, sino si el plan seleccionado resuelve el proyecto concreto sin dejar cabos sueltos.

Usos del préstamo para comprar, construir o mejorar

El Sistema de Ahorro y Préstamo permite orientar el crédito a finalidades de vivienda como compra de casa nueva o usada, construcción en lote propio, compra de terreno con construcción, ampliación, mejoras o cancelación de hipoteca. Bajo esa lógica, prestamos del INVU Costa Rica funciona mejor cuando la finalidad está definida, porque el uso del dinero condiciona requisitos, avalúos, trámites y documentación previa.

Previo a pedir la tabla final, resulta útil separar lo que ya está decidido de lo que sigue abierto. Teniendo la propiedad elegida, el análisis debe concentrarse en precio, avalúo probable, estado registral y gastos de formalización. Sin una propiedad definida, el plan debe seleccionarse con suficiente flexibilidad para no quedar corto cuando aparezca una opción real en el mercado.

Evitar que la firma se apoye solo en una cuota atractiva exige revisar prestamos del INVU Costa Rica con estos puntos claros antes de avanzar:

- Finalidad exacta del dinero: compra, construcción, mejora, lote o cancelación.

- Monto total requerido, incluyendo gastos legales, avalúo y formalización.

- Plazo de ahorro compatible con ingresos, deudas y gastos familiares.

- Margen mensual disponible para sostener recibos, mantenimiento y emergencias.

La estructura de este sistema obliga a ordenar primero la etapa de ahorro y luego la etapa del crédito. Dicha estructura ayuda a muchas familias que necesitan disciplina, pero no elimina la necesidad de revisar el plan con números reales. Una cuota demasiado ajustada puede hacer que cualquier imprevisto atrase el contrato y complique la solicitud posterior del préstamo.

Señales de que su presupuesto sí puede sostenerlo bien

Un presupuesto sano para este sistema no es el que llega justo a la cuota, sino el que puede pagarla incluso en meses cargados de marchamo, útiles, arreglos del carro o gastos médicos menores. Durante la revisión de prestamos del INVU Costa Rica, una señal positiva es que la cuota de ahorro no obligue a usar tarjetas para cubrir la vida diaria ni a dejar recibos pendientes.

Otra señal favorable aparece cuando la familia ya tiene una reserva separada del ahorro del plan. Tal reserva no tiene que ser enorme, pero sí debe proteger el presupuesto ante atrasos de salario, reparaciones o cambios temporales de ingreso. El ahorro del contrato tiene un objetivo específico; usarlo mentalmente como fondo de emergencia suele debilitar la ruta y aumentar el riesgo de incumplir.

En los planes del ministerio de vivienda INVU, la constancia durante la etapa de ahorro puede ser tan relevante como el monto seleccionado. Elegir un plan más corto solo porque promete llegar antes al crédito puede ser un error si obliga a una cuota incómoda. Muchas veces es preferible escoger una ruta que se pueda cumplir con orden y, más adelante, valorar ajustes si el ingreso mejora.

Comparar plan nuevo, avanzado o maduro sin presión

No todas las personas que están listas para comprar deben empezar exactamente en el mismo punto. Un plan nuevo puede servir cuando existe tiempo para ahorrar y el proyecto todavía se está perfilando. Para quien tiene urgencia, prestamos del INVU Costa Rica puede analizarse con mayor cuidado si ya hay una propiedad vista, una opción de compra cercana o una necesidad familiar que exige acortar el camino.

Existen contratos avanzados o maduros que pueden resultar útiles para quien necesita reducir espera, siempre que se revisen condiciones, estado del contrato, historial de pagos y conveniencia financiera. Esa alternativa no debe elegirse por prisa, sino por compatibilidad con el proyecto. Este apoyo permite comparar si el costo de avanzar más rápido tiene sentido frente a iniciar un contrato propio.

Este orden ayuda a elegir entre esas rutas sin improvisar:

- Defina el proyecto principal y una segunda opción viable.

- Calcule la cuota de ahorro que puede sostener sin apretar el presupuesto.

- Revise si el plazo deseado coincide con la urgencia de compra.

- Compare el costo total de iniciar, cambiar o adquirir un contrato avanzado.

- Confirme requisitos antes de comprometer dinero o firmar documentos.

Cuando prestamos del INVU Costa Rica se analiza con esa secuencia, la comparación deja de depender de una sola variable. La cuota mensual importa, pero también importan el tiempo, la finalidad, la estabilidad del ingreso y el respaldo documental. Llegada la etapa final, una diferencia pequeña en el plan puede cambiar bastante la comodidad de pago durante varios años.

Preguntas clave antes de pedir la tabla final exacta

La tabla de planes sirve para ver montos, plazos y cuotas aproximadas, pero no reemplaza el análisis del caso. Previo a solicitarla, conviene tener claro cuánto quiere financiar, para qué lo necesita y cuál cuota mensual no compromete su hogar. De esa manera, el plan se revisa con un punto de partida más serio y no como una lista de números sueltos.

Pedir una explicación de los supuestos usados para calcular la cuota ayuda bastante. Comparar escenarios con una casa definida no es igual que hacerlo con un monto estimado de mercado. Faltando todavía una propiedad, revisar pasos para comprar casa puede ordenar el proceso antes de comprometerse con un contrato específico y comparar prestamos del INVU Costa Rica con mejor base.

El componente legal no debe quedar para el final. Para una compra, interesa revisar estado registral, gravámenes, plano, uso permitido y eventuales condiciones del vendedor. Construir cambia el foco hacia el lote, los permisos y el presupuesto de obra. Ante esa revisión legal, los planes del ministerio de vivienda INVU pueden verse simples en la cuota, pero el proyecto real siempre exige documentos consistentes.

Riesgos de escoger solo por la cuota mensual más baja

Una cuota baja puede sentirse cómoda al inicio, pero no siempre significa que el plan sea el mejor. Solicitar un monto por debajo del valor real del proyecto puede dejar a la familia buscando dinero adicional en el peor momento. Por eso, al revisar prestamos del INVU Costa Rica, la cuota debe analizarse junto con el monto, el plazo, la finalidad y los gastos que acompañan la formalización.

Otro riesgo común es mirar únicamente la tasa fija y dejar de lado el plazo de ahorro. Una tasa estable puede ser muy atractiva, pero si el proyecto urge, esperar más años podría no calzar con la necesidad familiar. Frente a ese panorama, vale la pena comparar ahorro propio, plan avanzado, plan maduro y alternativas complementarias antes de escoger una sola ruta.

Ese análisis financiero independiente ayuda a ver que la conveniencia de prestamos del INVU Costa Rica no depende solo de la tasa. Además, entran en juego el tiempo que falta para usar el crédito, el costo de oportunidad del ahorro y la capacidad de cumplir la cuota sin forzar ingresos. Tal lectura evita que la decisión se base únicamente en una promesa atractiva.

Documentos y tiempos para ordenar antes de avanzar

La etapa previa a la firma debe incluir cédula, datos personales actualizados, definición del monto, intención de uso del crédito y revisión de la forma de pago. Suscribir un plan suele tener un requisito inicial sencillo, pero el proceso no termina con ese primer paso. Luego, la etapa de crédito exigirá respaldos ligados a la finalidad escogida y a la propiedad o proyecto.

Conviene guardar comprobantes, revisar estados de cuenta y mantener los pagos al día. Cualquier atraso durante el ahorro puede afectar el avance posterior, por lo que la disciplina mensual tiene impacto directo en la solicitud del préstamo. Ordenar prestamos del INVU Costa Rica con anticipación deja a la persona mejor preparada cuando el contrato madura o cuando debe completar requisitos de financiamiento.

A esta altura, los planes del ministerio de vivienda INVU se vuelven más fáciles de comparar si la persona no cambia el objetivo cada semana. Es normal ajustar monto o plazo, pero conviene mantener una dirección clara. Comprar una casa terminada, construir en lote propio y remodelar no requieren la misma ruta; por eso cada cambio debe revisarse antes de afectar el contrato.

Tabla práctica para revisar la opción antes de firmar

Esta tabla sirve para ordenar la revisión final antes de comprometerse con un plan. Aunque no sustituye la asesoría, ayuda a visualizar qué punto falta aclarar, qué pregunta debe hacerse y qué señal muestra que la ruta va bien. Al aplicar la tabla, prestamos del INVU Costa Rica se analiza con una guía concreta, no solo con la emoción de estar cerca de la vivienda.

| Punto por revisar | Pregunta útil | Señal positiva |

|---|---|---|

| Monto del plan | ¿Cubre la finalidad real y gastos asociados? | El cálculo contempla precio, formalización y reserva |

| Plazo de ahorro | ¿La cuota cabe en meses de gasto alto? | La familia mantiene margen sin recurrir a deuda |

| Tipo de proyecto | ¿Compra, construcción o mejora están definidos? | Los requisitos coinciden con el uso del crédito |

| Ruta de avance | ¿Conviene plan nuevo, avanzado o maduro? | El tiempo calza con la urgencia del proyecto |

| Acompañamiento | ¿Hay asesoría autorizada y seguimiento claro? | Existe una persona responsable de revisar el caso |

Después de completar esa revisión, la decisión suele verse con más orden. Frente a varias respuestas abiertas, conviene pausar antes de firmar. Cuando la mayoría de señales son positivas, el siguiente paso es validar escenarios y confirmar que el contrato elegido mantiene coherencia con el ingreso, la meta y los tiempos reales de la familia.

Valor del acompañamiento antes de cerrar el plan elegido

Un asesor autorizado no debería limitarse a entregar una tabla. Su aporte está en leer el caso completo, comparar rutas posibles y explicar qué implica cada alternativa antes de que la persona firme. Dentro de prestamos del INVU Costa Rica, esa revisión puede evitar errores de monto, plazo o finalidad que después resultan incómodos de corregir.

Mantener acompañamiento también conviene después de la firma. Durante la etapa de ahorro pueden aparecer aumentos de ingreso, cambios familiares, oportunidades de propiedad o interés en acortar plazo. Revisar comparar ahorro INVU con otras alternativas permite entender por qué el seguimiento es parte del valor del plan, no un detalle secundario.

Un buen cierre deja claro qué se paga, cuándo se paga, qué ocurre si se quiere cambiar el plan y cuál será la ruta hacia el crédito. Después de cerrar el plan, prestamos del INVU Costa Rica no debería sentirse como un documento distante, sino como una herramienta ordenada para ejecutar un proyecto de vivienda.

Próximo paso cuando ya casi está listo para firmar

Si el monto está casi definido, el siguiente paso es pedir una revisión personalizada del caso y no solo una cuota aislada. En esa revisión, el plan debe conectarse con ingreso familiar, gasto mensual, urgencia del proyecto y tipo de propiedad. Esa última mirada ayuda a confirmar si el plan elegido es suficientemente fuerte para sostener la etapa de ahorro y luego pasar al crédito.

Firmar prestamos del INVU Costa Rica debería ocurrir después de resolver dudas prácticas: forma de pago, plazos, posibilidad de ajustes, documentación futura y seguimiento. Resulta útil confirmar quién le acompañará si necesita revisar el estado del contrato o valorar un cambio. Tener esa ruta clara reduce fricción y hace que el inicio del plan se sienta ordenado, sin depender de explicaciones de última hora.

Revisión final con Nueve por Ciento antes de firmar

En Nueve por Ciento revisamos su caso con una lógica práctica: monto que necesita, cuota que puede sostener, plazo que le conviene y finalidad del proyecto. Nuestro enfoque en Planes INVU no parte de una respuesta igual para todo el mundo, porque cada familia llega con ingresos, urgencias y metas distintas. Le mostramos escenarios claros, le explicamos la tabla y le acompañamos para que firme con seguridad operativa.

- Revisamos su capacidad de ahorro y el monto que desea solicitar.

- Comparamos plan nuevo, avanzado o maduro según su urgencia.

- Le explicamos cuotas, plazos y condiciones antes de la firma.

- Damos seguimiento durante la etapa de ahorro y la maduración.

Como Nueve por Ciento, le atendemos con contacto directo, experiencia en Planes INVU y orientación enfocada en que el contrato tenga sentido para su vida diaria. Ya en la etapa de decidir, la ruta debe quedar clara en lo esencial: cuánto pedir, cuál plazo escoger, qué alternativa conviene y cómo prepararse para avanzar hacia el crédito sin desorden ni presión innecesaria, con un acompañamiento cercano y responsable.